O meu Imposto de Renda e a lógica contábil/fiscal

Aspectos iniciais:

É muito comum nós pessoas físicas convivermos com várias dúvidas relacionadas à cobrança do imposto de renda, que é um imposto federal (*).

(*) no sistema tributário nacional hoje existem impostos na esfera federal, estadual e municipal.

Num sentido geral, essas dúvidas se constituem e decorrem das diversas formas e situações que originam a sua cobrança e, que em decorrência da legislação fiscal vigente nos caracterizam como contribuintes desse tributo (**).

(**) a condição de “contribuintes” é condicionada pelo fato de que ao realizarmos alguns tipos de operações e transações com o auferimento de renda, estas muitas vezes estão sujeitas ao pagamento do imposto de renda, sendo que o custo desse imposto é sempre nosso.

Se nós somos os contribuintes e, esse imposto é um tributo federal, (***) isto quer dizer que o governo federal é o seu órgão regulador.

(***) tecnicamente falando, de acordo com o Artigo 3º do Código Tributário Nacional (CTN) “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”.

Então, é bom você também saber que ao vincularmos o imposto de renda à palavra tributo nós estamos tratando de uma das espécies de tributo, pois legalmente os tributos estão segregados em: impostos, contribuições sociais, taxas, empréstimos compulsórios e, contribuições de melhorias.

Melhor explicando!

Vamos destacar alguns exemplos de tributos: o imposto de renda é um imposto federal, o Pis/Pasep e a Cofins são contribuições sociais federais, o ICMS é um imposto estadual, o ISS é um imposto municipal e, assim por diante e, todos são espécies de tributos, enquanto a palavra “tributo” tem como função se referir a todas as espécies nominalmente falando.

Conclusão: muitas vezes você poderá encontrar situações em que o imposto de renda será tratado de forma segregada dos demais tributos na sua essência, como por exemplo, neste texto onde ele é o assunto principal e único desta nossa conversa e, poderá também encontrá-lo num contexto maior, como um tributo de forma genérica, onde será um dos elementos a serem tratados e, não o único e principal.

Uma dica importante: agora que você conhece o que é um tributo e quais são suas espécies, então saiba que você nunca deve chamar, por exemplo, uma contribuição de imposto, um imposto de contribuição etc. pois tecnicamente isto é errado.

Ok! Então vamos entrar no assunto propriamente dito navegando um pouco sobre a cobrança do imposto de renda, para posteriormente tratarmos do “meu imposto de renda” e a lógica contábil/fiscal:

Para sermos mais objetivos, limitaremos o aspecto “cobrança do imposto de renda” com base em operações e situações vinculadas ao uso da tabela progressiva, mensal e, anual.

Por que mensal e anual?

Mensal porque a cobrança do imposto de renda através da tabela progressiva tem como competência os fatos geradores mensais e, anual porque o “meu imposto de renda”, está vinculado diretamente à obrigação principal que é a cobrança do imposto de renda pela tabela progressiva, ou seja, é uma consequência.

Vamos deixar um pouco mais claro:

Regra geral, todas as operações que ocorrerem durante um ano-calendário inteiro, ou seja, entre 1º de janeiro e 31 de dezembro e, que estejam sujeitas ao pagamento do imposto de renda com aplicação da tabela progressiva mensal, deverão fazer parte do “meu imposto de renda” na declaração de ajuste anual (*) que, na prática podemos dizer tratar-se de um fechamento, um ajuste de contas que poderá ter como resultado uma das situações abaixo, conforme for a situação do contribuinte:

- Se houve pagamento de todo o imposto de renda devido no ano-calendário nas respectivas competências mensais, o resultado poderá mostrar uma simples confirmação, pago é igual ao devido, sem a necessidade de nenhum ajuste de valores, para mais ou para menos.

- Uma devolução de valores que ocorre quando você pagou mais durante o ano, nas competências mensais, do que aquilo que era efetivamente devido no ano-calendário.

- Uma necessidade de você completar o imposto devido no ano-calendário através de um pagamento adicional pois durante as competências mensais você não pagou tudo aquilo que era devido por você.

(*) neste tópico estamos adotando como regra que o fazer o “meu imposto de renda” sempre é obrigatório, sem levar em consideração as situações previstas de acordo com outros critérios não apresentados neste documento, onde o “meu imposto de renda” está dispensado da sua apresentação.

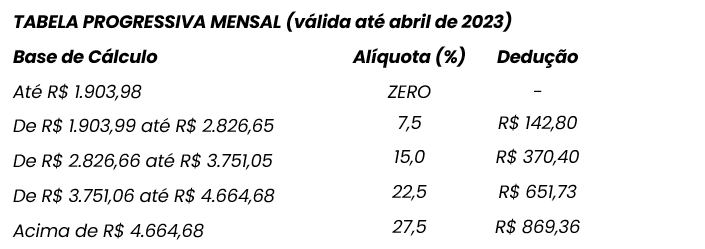

A tabela progressiva do imposto de renda mensal:

Dedução mensal por dependente: R$ 189,59

Função da tabela:

A função desta tabela é a de identificar se você vai pagar imposto de renda e, quanto você vai pagar, levando em consideração seu rendimento tributável!

Vamos tomar como exemplo a remuneração decorrente do recebimento de salário com vínculo empregatício, que é uma das situações de cobrança do imposto de renda pela tabela progressiva.

Outros rendimentos além do salário:

Antes disso, é importante informar a você que a pessoa física pode ter outros tipos de rendimentos, também tributados pelo imposto de renda, os quais não estão sujeitos à aplicação da tabela progressiva, como por exemplo: rendimentos de aplicações financeiras e rendimentos decorrentes de ganhos de capital, os quais não serão tratadas neste documento pois nosso objetivo central é mostrar a lógica contábil e fiscal em decorrência de ajustes no “meu imposto de renda”, fatos estes que não ocorrem nos rendimentos auferidos sem o uso da tabela progressiva, pois eles recebem o tratamento de rendimentos sujeitos à tributação definitiva, e, não há nenhum tipo de ajuste no “meu imposto de renda”.

Exemplos de cálculo de imposto de renda pelo uso da tabela progressiva mensal:

Exemplo 1.a (cálculo com um dependente):

Supor um salário mensal de R$ 5.000,00 durante todo o ano-calendário de 2022, com um dependente.

Qual será o valor do imposto de renda mensal que você irá pagar considerando as variáveis apresentadas?

Vamos lá:

Apuração da base de cálculo do imposto de renda: R$ 5.000,00 – R$ 526,19 (INSS funcionário) – R$ 189,59 (um dependente) = R$ 4.284,22 (base de cálculo do imposto de renda).

Observação: não mostraremos aqui o cálculo do INSS custo do funcionário, apresentaremos o valor já calculado conforme dispõe a legislação vigente, a qual leva em consideração o valor da remuneração recebida.

O valor do imposto mensal devido será de:

R$ 4.284,22 x 22,5% (alíquota extraída da tabela progressiva mensal) – R$ 636,13 (dedução do imposto devido conforme tabela progressiva) = R$ 327,82

Exemplo 1.b (cálculo considerando um dependente e um aporte a um plano de previdência privada PGBL):

Para fins de comparação, vamos utilizar o mesmo salário mensal de R$ 5.000,00.

Qual será o valor do imposto de renda mensal que você irá pagar considerando as novas variáveis apresentadas?

Vamos lá:

Apuração da base de cálculo do imposto de renda: R$ 5.000,00 – R$ 189,59 (dependente)- R$ 526,19 (INSS funcionário) – R$ 750,00 (aporte PGBL) = R$ 3.534,22

O valor do imposto de renda mensal devido será de:

R$ 3.534,22 x 15,0% (alíquota extraída da tabela progressiva mensal) – R$ 354,80 (dedução do imposto devido conforme tabela progressiva) = R$ 175,33

Conclusão dos cálculos para estes exemplos em específico:

- A situação 1.a, com o aproveitamento das deduções legais conforme destacado e, aplicação da tabela progressiva resulta num imposto a pagar de R$ 327,82 ao contribuinte. Se analisarmos o valor do imposto devido em comparação com o salário bruto, isto representa uma alíquota efetiva do imposto de renda de 6,56% (R$ 327,82/R$ 5.000,00) x 100, apesar de a alíquota nominal do imposto conforme tabela ser de 22,5%.

- A situação 1.b apresenta o valor do imposto de renda a pagar de R$ 175,33 tendo como rendimento bruto o valor de R$ 5.000,00, a alíquota efetiva do imposto de renda é de 3,51% (R$ 175,33/R$ 5.000,00) x 100, apesar de a alíquota nominal do imposto conforme tabela ser de 15,0%.

Alíquota efetiva x alíquota nominal:

Aspecto importante a ressaltar em relação às alíquotas efetivas de 6,56% e de 3,51% em comparação com as alíquotas nominais de 22,5% e de 15% respectivamente, aplicável nestes casos para refletirmos que, em razão da sistemática de cálculo do imposto de renda pela tabela progressiva mensal, onde apesar de o rendimento bruto tributável em ambas as situações ser de R$ 5.000,00, ao efetuarmos as deduções permitidas na legislação fiscal, nós encontramos uma base de cálculo do imposto de R$ 4.284,22 e, R$ 3.534,22, isto quer dizer que nem sempre podemos afirmar que nós pagamos 15%, 22,5% ou mesmo 27,5% de imposto de renda pois o que vale efetivamente como custo nosso é o resultado efetivo e, não o nominal.

Conclusões preliminares para evoluirmos nos aspectos da lógica contábil e fiscal:

O que podemos inicialmente afirmar neste sentido, tendo como base as informações e os exemplos em destaque e, fazendo um paralelo com a contabilidade da pessoa jurídica, é o de que na pessoa física o que determina a existência de uma renda tributável para fins do imposto de renda decorre de um fato passado, por exemplo a prestação de serviço, ou seja, eu trabalhei o mês de janeiro, então vou receber meu salário, regra geral, no início do mês seguinte, que neste caso é o mês de fevereiro.

E, também podemos entender que, no caso da pessoa física, sempre é adotado o regime de caixa, onde eu somente posso reconhecer o auferimento de uma receita quando eu efetivamente a receber economicamente falando, sem qualquer menção ou vinculação ao regime de competência. Então, eu jamais vou pagar o imposto de renda sobre uma receita ou um ganho que eu ainda não o tenha recebido financeiramente falando.

Uma dúvida e um esclarecimento:

E, adicionalmente, acrescentamos uma pergunta, qual seja: se a renda tributável é de R$ 5.000,00, qual, ou quais os motivos de eu não pagar o imposto de renda sobre este montante?

Bem, neste caso, o esclarecimento é: conforme dispõe a legislação fiscal vigente, para fins de cálculo do imposto de renda devido há algumas deduções do rendimento bruto para se chegar à base de cálculo, que na prática é o valor sobre o qual será calculado o imposto devido através de aplicação de uma alíquota, após isso há ainda uma parcela a deduzir do imposto bruto calculado.

Vejamos mais uma vez o exemplo 1.a: R$ 5.000,00 – 189,59 (1 dependente) – R$ 526,19 (INSS cobrado do funcionário) = R$ 4.284,22 (base de cálculo do imposto) x 22,5% (alíquota da tabela progressiva onde este valor da base de cálculo está enquadrado) = R$ 963,65 (imposto bruto devido) – R$ 636,13 (parcela a deduzir do imposto calculado) = R$ 327,82 imposto efetivamente devido.

OK! Entendi! Mas por que isto ocorre?

O conjunto de fatos nos mostra que as deduções, tanto das despesas quanto do valor do imposto calculado, antes de chegar no imposto líquido efetivamente devido, nos dizem que a composição dos valores das despesas e das deduções é de recursos imprescindíveis à subsistência do contribuinte para que ele não pague imposto sobre recursos diretamente vinculados à manutenção da fonte produtora, que é o cidadão na condição de contribuinte (similar à contabilidade de uma pessoa jurídica). Restando então, hipoteticamente, uma renda, um ganho efetivo já líquido, sobre o qual o imposto é devido.

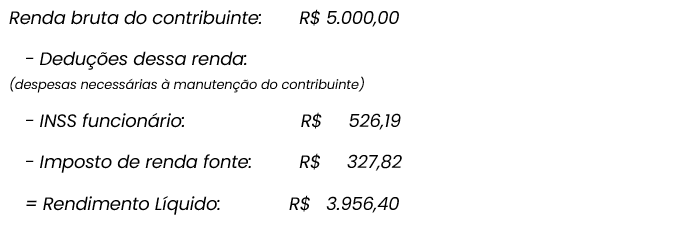

Vamos mostrar o cenário completo, em números, idêntico a uma contabilidade, utilizando os dados do exemplo 1.a:

Conclusão: por este cenário, esta pessoa física teria R$ 3.956,40 de rendimento líquido para se manter mensalmente. Rendimento este disponível para ele se alimentar, gastar com educação da sua família, gastos com moradia, saúde, lazer, transporte etc.

Um Ativo:

Além disso, o valor da contribuição ao INSS é um ativo de longo prazo ao contribuinte, que numa determinada data futura irá lhe render rendimentos através de sua aposentadoria.

Mas, onde podemos falar em aspectos fiscais neste cenário em destaque?

Além das questões já apresentadas de cálculos do imposto de renda pela tabela progressiva, também podemos citar a contribuição ao INSS pelo funcionário, que é um exemplo bem importante e, também interessante que exige uma reflexão da nossa parte.

Veja como funciona: as contribuições mensais ao INSS são deduzidas do salário do funcionário para encontrar a base de cálculo do imposto de renda, então estes valores não são tributáveis neste momento. Porém, lá na frente, quando do auferimento de rendimentos da aposentadoria pelo INSS, estes valores dos rendimentos serão tributáveis normalmente pelo imposto de renda através da tabela progressiva. Podemos então entender como um diferimento do imposto de renda.

Diferimento do imposto de renda? O que é isto?

Na prática o diferimento representa deixar de pagar o imposto agora sobre os montantes destacados, porém com pagamento no futuro, adiando o meu custo tributário monetariamente falando.

Ainda, além da questão do INSS mensal pago pelo contribuinte, nós podemos enquadrar uma outra situação de idêntica funcionalidade, que são as contribuições mensais à previdência privada PGBL (Plano Gerador de Benefícios Livres). Onde também os valores aportados via salário do funcionário abatem a base de cálculo do imposto de renda mensal, reduzindo o ônus tributário do contribuinte naquele momento do aporte. Porém, lá na frente, quando do recebimento mensal do benefício da previdência privada, ou mesmo quando do resgate do plano PGBL, o imposto de renda será cobrado mensalmente sobre o benefício recebido, ou de uma vez só sobre o total resgatado, conforme a situação, se auferimento de rendimentos ou saque, sem segregar os aportes mensais efetuados dos rendimentos auferidos sobre o capital investido, ou seja, todo o recurso recebido ou resgatado será base de cálculo do imposto de renda.

Já evoluímos bastante!

Ótimo, então! Já podemos dizer que uma grande quantidade de informações já foi vista e, o assunto já foi quase todo ele analisado, restando então alguns aspectos relacionados ao “meu imposto de renda” que será representado aqui pela declaração de ajuste anual da pessoa física.

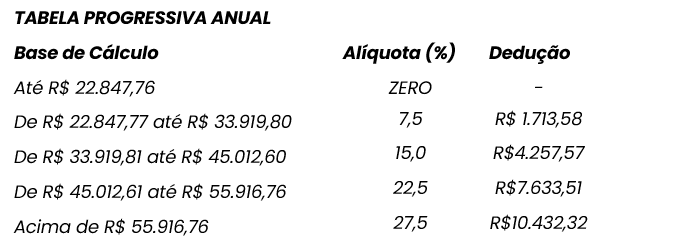

Dedução anual por dependente: R$ 2.275,08

O que é esta tabela?

Esta tabela na prática é a mesma tabela mensal multiplicada por 12 meses do ano.

Então ela é um parâmetro para validar através do “meu imposto de renda”, ou seja, da declaração de ajuste anual, as informações sobre os ganhos e as despesas dos contribuintes durante o ano-calendário de referência na sua totalidade.

Como assim? Ainda não entendi!

OK! Não se preocupe!

Vamos fazer um exercício através de um dos dois exemplos de cálculos que nós apresentamos neste documento.

Utilizaremos o exemplo 1.a, que apresentou os seguintes dados vinculando aos rendimentos do salário de um trabalhador:

Salário mensal: R$ 5.000,00

Dedução Dependentes – 1: R$ 189,59

Contribuição ao INSS: R$ 526,19

Imposto de renda mensal pago: R$ 327,82

Ótimo! E agora?

Agora vamos multiplicar estes dados por 12 para refletir a posição mensal acumulada no ano todo.

Salário anual: R$ 60.000,00 (R$ 5.000,00 x 12)

Dedução Dependentes 1: R$ 2.275,08 (R$ 189,59 x 12)

Contribuição ao INSS: R$ 6.314,28 (R$ 526,19 x 12)

Imposto de renda anual pago: R$ 3.933,83 (R$ 327,82 x 12)

E o “meu imposto de renda”, através da declaração de ajuste anual, qual será o resultado do seu processamento considerando exclusivamente estes dados?

Pois bem! O processamento dos dados anuais do contribuinte será realizado em confronto com a tabela progressiva anual, conforme acima apresentada.

Então vamos fazer os cálculos:

R$ 60.000,00 (salário anual) – R$ 2.275,08 (dependentes) – R$ 6.314,28 (INSS Funcionário) =

R$ 51.410,64 x 22,5% - R$ 7.633,51 = R$ 3.933,83

Resultado do processamento: veja que o valor do imposto de renda pago no ano pelo contribuinte através dos recolhimentos mensais, ou seja, R$ 3.933,83 é o mesmo do cálculo realizado através do uso da tabela progressiva anual, R$ 3.933,83, o que indica que não há nenhum ajuste a ser realizado. (*)

(*) não iremos tratar neste documento os efeitos da declaração simplificada e as respectivas deduções pois o objetivo é mostrar a lógica contábil e fiscal.

Entendi!

Posso dizer então que a lógica contábil e fiscal leva em consideração a renda mensal e anual do contribuinte, bem como seus custos e despesas necessários à sua manutenção, com a cobrança do imposto de renda sobre o resultado destas contas, o que está refletido nos parâmetros do uso da tabela progressiva mensal e anual.

Isto tudo é similar à contabilidade de uma pessoa jurídica!

Faz todo o sentido.

Um ponto adicional:

É obvio que você ao ler este documento pode se perguntar, mas será que eu preciso saber desses pontos quando eu estou fazendo “meu imposto de renda”? O que isto irá me agregar?

O sistema como ele está desenhado, tanto nos seus aspectos legais que se encontram na legislação de regência desta matéria, bem como na sua prática, situação em que você está inserido, conhecendo ou não dos fatos, porém você é parte dela e, desta forma, é meu entendimento que quanto mais você conhecer e entender, mais localizado e, mais satisfeito ou não satisfeito você estiver, é melhor para você, pois quem raciocina e se insere no seu cotidiano tem mais possibilidades de avançar e se tornar menos vulnerável às incertezas e às possíveis injustiças que, por ventura sejam praticadas.

Comentários finais:

Este texto, em cada uma das suas palavras, tem como objetivo enfatizar a você que uma simples atividade de fazer o “meu imposto de renda” utilizando um programa e, com o auxílio de informações recebidas de fontes vinculadas às suas atividades profissionais e financeiras, no fundo e na essência da sua existência, tem em seu bojo uma lógica que a permeia e, neste caso do imposto de renda da pessoa física, a lógica de que nós falamos é a contábil e fiscal.

É com este recado que nós finalizamos e ressaltamos a você o quanto importante é para nós que você visualize nossa mensagem e, que lhe seja útil e possa lhe agregar algum conhecimento.

Fontes:

Orientações Receita Federal Programa Imposto de Renda

Mafon 2022- Manual do Imposto Sobre a Renda Retido na Fonte (Receita Federal)

Perguntas e Respostas IRPF 2023 (Receita Federal)

Medida Provisória Nº 1.171/2023

Instrução Normativa RFB Nº 1.500, de 29 de outubro de 2014.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês