O Imposto de Renda e as Aplicações Financeiras

Nosso objetivo é mostrar-lhe, sem que necessariamente você se torne um expert no assunto, a relação do imposto de renda com os ganhos auferidos em aplicações financeiras!

Nossos esclarecimentos estão respaldados na legislação vigente e, além da parte teórica também demonstraremos exemplos, os quais facilitarão o andamento do tema.

De Início é importante esclarecermos dois pontos que são essenciais para facilitar o entendimento, quais sejam: o que na prática é mercado financeiro e, Imposto de Renda?

Mercado financeiro é o ambiente subjacente ao sistema financeiro nacional, que de forma macro podemos dizer ser o ambiente que contempla os subsistemas normativo e de intermediação, de compra e venda de valores mobiliários, câmbio, mercadorias e aplicações financeiras.

E, quanto ao Imposto de Renda, adiantamos que o nome técnico é Imposto Sobre a Renda!

Porém, por usos e costumes, a maneira de chamá-lo já inserida e, também conhecida na sociedade é Imposto de Renda.

E, é assim que iremos tratá-lo neste documento.

Trata-se de um tributo federal da espécie “imposto”, devido pelo investidor na qualidade de contribuinte, quando há o auferimento de ganhos, ou rendimentos, como são comumente chamados no mercado financeiro.

OK!

Para melhor compreensão, criamos algumas situações na forma de perguntas e respostas, para elucidar as explicações e o entendimento.

Vamos lá!

E, quando o imposto de renda é devido?

Para responder esta pergunta, na prática, precisamos buscar respaldo na norma legal!

E, tomando como base o Artigo Nº 43 do Código Tributário Nacional – CTN (Lei Nº 5.172, de 25 de outubro de 1.966), a resposta é a de que o imposto de renda tem como fato gerador a disponibilidade econômica ou jurídica.

Melhor explicando: não só para o imposto de renda, mas para qualquer outro tributo, enquanto não ocorrer o fato gerador não há a caracterização da obrigação tributária, ou seja, trata-se de condição indispensável para que o imposto seja devido e, que deve estar obrigatoriamente em consonância com a legislação fiscal vigente naquela data.

E, desta forma, sem que esteja caracterizada a obrigação tributária, o contribuinte não está obrigado ao pagamento do imposto.

Muito bem, entendi!

Mas o que quer dizer disponibilidade econômica?

Disponibilidade econômica representa, de forma simples e objetiva, o recebimento do montante correspondente ao ganho auferido em um investimento.

Por exemplo: você investiu no mercado financeiro um montante “x” por um período qualquer e, ao resgatar seu investimento recebeu como crédito na sua conta corrente o valor “x” investido, acrescido de um adicional “y”.

Então você recebeu “x + y”, sendo o “y” o rendimento auferido, que, neste exemplo, já estará disponível para você (disponibilidade econômica).

Ótimo!

E a disponibilidade jurídica, o que é?

A disponibilidade jurídica, na prática, representa um direito do investidor quanto a um rendimento auferido no mercado financeiro sem que ele esteja disponível na sua conta corrente.

Ou seja, o rendimento já foi auferido, porém, por questões contratuais ou mesmo da operação em si, aquele rendimento somente estará disponível financeiramente no futuro.

De forma resumida, o raciocínio aplicável à disponibilidade econômica ou jurídica, está vinculado ao regime de caixa (disponibilidade econômica) e, ao regime de competência (disponibilidade jurídica).

Evolução!

Já estamos evoluindo no assunto e, podemos então, sem dúvida nenhuma, estabelecer e, trabalhar até o final deste documento com a lógica de que o imposto de renda é devido quando há o auferimento de renda em uma aplicação financeira.

Então, este é o motivo pelo qual é chamado tecnicamente de Imposto Sobre a Renda!

Isso mesmo!

Continuando:

Falamos o que é o imposto de renda; fato gerador e, agora é preciso saber o que é uma Aplicação Financeira e, o que ela representa para o investidor!

Sem delongas e, também sem utilizar palavras difíceis ou de pouco uso no cotidiano, informamos a você que aplicação financeira é, na prática, a realização de um investimento de R$ na compra/aquisição de um título ou um papel oferecido no mercado financeiro com o objetivo de obter remuneração em um determinado período.

Importante lembrar que neste texto trataremos somente dos investimentos de renda fixa.

Por exemplo: eu tenho R$ 1.000,00 na minha conta corrente bancária e, decido fazer um investimento de renda fixa, por um período predeterminado ou, mesmo sem uma predefinição desde que seja de liquidez diária e, com isto eu aufiro um rendimento calculado com base no valor investido, no prazo do investimento e na remuneração contratada.

Importante:

Então, é bom esclarecer que em uma aplicação financeira os R$ investidos ficam indisponíveis a você até data do vencimento ou do resgate do investimento!

Os recursos saem da sua conta corrente como R$ disponíveis e, passam a ser demonstrados como investimento realizado.

O Ativo continua sendo seu, porém, não está disponível ao uso enquanto estiver investido.

Entendido!

Vamos evoluir mais um pouco!

E quanto o investidor paga de imposto de renda ao realizar uma aplicação financeira?

É importante repetirmos que ao realizar uma aplicação financeira e auferir ganhos/rendimentos, o investidor irá pagar o imposto de renda devido somente sobre o ganho e, nunca sobre o principal investido.

Neste quesito, destacamos que nas aplicações financeiras de renda fixa, os percentuais de imposto de renda devido pelo investidor variam conforme for o prazo do investimento realizado, de acordo com a tabela abaixo:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

Exemplo: imagine que você investiu R$ 10.000,00 em um (Certificado de Depósito Bancário) CDB pelo prazo de 365 dias e, auferiu um rendimento bruto de R$ 1.253,76.

Então, o imposto de renda devido sobre o rendimento será igual a R$ 1.253,76 (rendimento bruto) x 17,5% (alíquota do imposto de renda conforme o prazo do investimento), que equivale a R$ 219,41.

Este valor de R$ 219,41 equivale ao IRRF (Imposto de Renda Retido na Fonte) e, por questões legais conforme legislação fiscal vigente será retido na fonte pela instituição responsável pelo pagamento do rendimento auferido.

O seu rendimento líquido será igual a R$ 1.034,35 (R$ 1.253,76 – R$ 219,41).

E, o seu resgate líquido será igual a R$ 11.034,35 (10.000,00 + 1.253,76 – 219,41).

Mas o que é uma aplicação financeira de renda fixa e, o que representa a retenção do imposto de renda na fonte: uma aplicação financeira de renda fixa é, na prática, o oposto de uma aplicação de renda variável. Na renda variável os rendimentos auferidos não são garantidos pois dependem de vários fatores como por exemplo nas ações negociadas em bolsa de valores cujos preços variam para mais ou para menos, mas não se resumindo a este item, conforme reagem os mercados diários de compra e venda. Enquanto na renda fixa, os ganhos já são negociados no início da operação e, as perdas são mais difíceis de ocorrerem. E, a retenção na fonte do imposto de renda representa uma antecipação de valores ao governo e, tem a função principal de ser um mecanismo de acompanhamento e fiscalização do mercado por parte dos órgãos reguladores.

Aliado a isto, costuma-se dizer no mercado financeiro que o perfil do investidor na renda fixa é conservador e, na renda variável é para aquele mais arrojado, que gosta de apostar e correr riscos.

Importante: o tratamento contábil e fiscal dos rendimentos auferidos e do imposto de renda retido na fonte para o investidor, tanto para a pessoa física, bem como para a pessoa jurídica, conforme o caso, não fazem parte do escopo deste documento.

Mas quais são os títulos / papéis disponíveis para o investidor no mercado de renda fixa?

Neste mercado, você pode investir por exemplo nestes tipos de papéis / investimentos:

- CDB (certificado de depósito bancário)

- Títulos Públicos

- LCA (Letra de Crédito do Agronegócio)

- LCI (Letra de Crédito Imobiliário)

- Debêntures

- Fundos de Investimentos

- CRI (Certificado de Recebível Imobiliário)

- CRA (Certificado de Recebível do Agronegócio)

- Caderneta de Poupança

Uma dúvida: será que o imposto de renda é devido sobre o rendimento auferido em todo e qualquer tipo de investimento?

Regra geral sim!

Porém, para as pessoas físicas, existem alguns tipos de investimentos em que a legislação fiscal específica pode estabelecer a isenção do imposto de renda para o rendimento auferido e/ou também estabelecer a alíquota ZERO, como por exemplo:

- LCA (Letra de Crédito do Agronegócio)

- LH (Letra Hipotecária)

- LCI (Letra de Crédito Imobiliário)

- CRI (Certificado de Recebível Imobiliário)

- CRA (Certificado de Recebível do Agronegócio)

- Caderneta de Poupança

**Mas e os fundos de investimentos, como eles são tributados pelo imposto de renda? **

De forma simplificada, os fundos de investimentos são caracterizados como investimentos coletivos e, tem, na sua essência, a função de reunir recursos de um grupo de pessoas que entregam a um administrador responsável por reunir um grupo de profissionais técnicos para gerir o patrimônio formado em troca de uma remuneração chamada de taxa de administração.

Ao investir num fundo de investimentos o cliente adquire cotas e, ao resgatar seus investimentos, total ou parcialmente, há a venda dessas cotas.

A diferença entre o valor das cotas na venda contra o da aquisição, como por exemplo: cota da venda igual a R$ 15,49, menos cota de entrada no fundo igual a R$ 8,75, é igual a R$ 6,74 que representa o ganho auferido pelo investidor em cada uma das cotas adquiridas.

Tipos de fundos de investimentos!

As formas de criação, aliadas à composição das carteiras dos fundos de investimentos caracterizam os seus tipos, por exemplo: fundos abertos ou fechados, de renda fixa ou de renda variável.

E a tributação do imposto de renda, como funciona?

A tributação do imposto de renda sobre os rendimentos auferidos nesta espécie de investimento, quando caracterizado como de renda fixa, tem como parâmetro os prazos das operações, conforme tabela abaixo e, regra geral, tem como fato gerador o resgate das cotas:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

Porém, se caracterizados como de ações (renda variável) a alíquota do imposto de renda sobre os ganhos auferidos é de 15%, independentemente do prazo do investimento.

E, o come cotas, o que é? E, como funciona?

Por exigência legal, para alguns tipos de fundos de investimento, o governo federal criou uma forma diferenciada de tributação e cobrança do imposto de renda, que ocorre de forma antecipada aos cofres públicos, mesmo sem o resgate das cotas.

No último dia dos meses de maio e de novembro de cada ano, os administradores dos fundos de investimentos devem cobrar o imposto de renda parcialmente.

Este procedimento é chamado de come-cotas pois o valor do imposto devido nestas ocasiões é cobrado através de alíquotas diferenciadas e, pago para o governo através da baixa (venda) do número de cotas proporcional ao valor devido.

Quando do resgate dos investimentos então já tributados parcialmente, a diferença entre a alíquota efetivamente devida e, a já adiantada nos come-cotas é cobrada, ajustando o imposto legalmente devido.

Exemplos de outras operações, não caracterizadas formalmente como investimentos financeiros, que também são assim tributadas, e que talvez você não saiba:

Rendimentos auferidos nas operações de mútuo de recursos financeiros entre pessoas jurídicas ou entre pessoas jurídicas e pessoas físicas;

Rendimentos auferidos nas operações de transferências de dívidas realizadas com instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil.

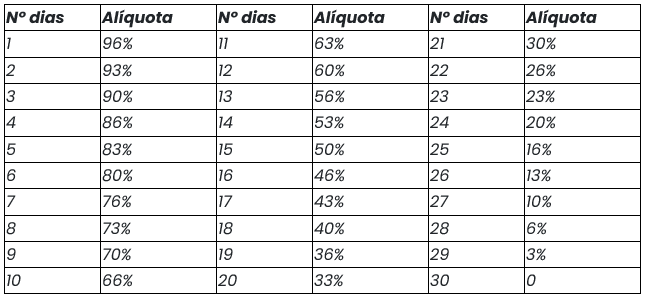

IOF de curto prazo: um ponto adicional que faz toda a diferença no contexto deste assunto:

Tão importante quanto, há a incidência do IOF (Imposto Sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos e Valores Mobiliários, comumente chamado de “IOF de Curto Prazo”, este imposto é cobrado sobre os rendimentos auferidos em alguns tipos de investimentos de renda fixa quando realizados e resgatados em prazos entre 1 até 29 dias.)

A partir do 30º dia do investimento o IOF não é mais devido.

Tabela de alíquotas do IOF em razão do prazo do investimento:

Importante: este valor cobrado a título de IOF reduz a base de cálculo do Imposto de renda devido.

Exemplo:

Num investimento em CDB de prazo igual a 10 dias, com rendimento de R$ 456,87 neste período, o IOF e o Imposto de renda devidos são os seguintes:

IOF 10 dias, alíquota conforme tabela: 66%

Imposto de renda, alíquota conforme tabela: 22,5%

IOF devido = R$ 456,87 x 66% = R$ 301,53

Imposto de renda devido = R$ 456,87 – R$ 301,53 = 155,34 x 22,5% = R$ 34,95

Rendimento líquido a ser pago ao investidor:

R$ 456,87 (rendimento bruto do investimento) – IOF R$ 301,53 – Imposto de renda R$ 34,95 = R$ 120,39

Considerações finais:

Conforme mencionado e, também de acordo com as informações apresentadas neste documento, nosso objetivo consistiu essencialmente na informação e, também em alguns esclarecimentos sobre os procedimentos essenciais sobre a incidência do imposto de renda sobre os rendimentos auferidos no mercado financeiro, especificamente no mercado de renda fixa.

Não tivemos a intenção de alongar a visão daqueles que já conhecem do assunto, mas tão somente dar conhecimento, sem provocar a exaustão, de que o imposto de renda é um dos tributos mais importantes na fonte de arrecadação do governo federal e, que, assim como em tantas outras operações dentro ou fora do mercado financeiro, os rendimentos auferidos nas aplicações financeiras, também estão sujeitos ao seu pagamento.

Fontes:

Instrução Normativa RFB Nº 1.585, de 31 de agosto de 2015.

Decreto Nº 9.580, de 22 de novembro de 2018.

Mafon 2022 - Manual do Imposto Sobre a Renda Retido na Fonte (Receita Federal).

Lei Nº 11.033, de 21 de dezembro de 2004.

Decreto Nº 6.306, de 14 de dezembro de 2007.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês