O Ganho de Capital e o meu Imposto de Renda

No Brasil o conhecimento detalhado das questões tributárias está longe de ser acessível e entendido pela maioria da população.

Na minha opinião, relativamente a este quesito, nós podemos, de forma simples e objetiva, segregar a população desta forma: uma grande maioria que não sabe nada ou quase nada e que também não tem interesse nenhum em saber mesmo sendo contribuintes de vários tributos e em várias situações; alguns que às vezes vivenciam alguns fatos ligados a elas e, por sua vez procuram saber ou entender de forma superficial, principalmente quando verificam quanto pagaram de tributos, por exemplo, em aquisições de bens e serviços; uma quantidade razoável de pessoas que por questões de interesse pessoal buscam conhecimento sobre o assunto em decorrência de fatos já vivenciados de forma particular, na família ou com amigos e, por final, uns bons tantos que por questões geralmente profissionais estudam e se interessam pelo assunto partindo, muitas vezes, da forma mediana até o alcance da mais avançada possível (1).

Desta forma, sem nenhuma crítica ou demérito a ninguém, trata-se de uma opinião pessoal sem nenhum outro interesse, além daquele de criar um “pano de fundo” ao nosso assunto que, com certeza, chama a atenção de cada um de nós pela sua importância quando estamos enquadrados na condição de contribuintes do imposto de renda em qualquer operação que a legislação tributária estabelece como sujeita à apuração do ganho de capital (2) .

(1) mesmo quem está num nível considerado avançado de conhecimento sobre as questões tributárias pode, ainda, necessitar de amparo e ajuda sobre aspectos legais e, também operacionais aplicáveis ao ganho de capital e ao imposto de renda.

(2) com algumas exceções, fugindo da regra geral, o enquadramento de um cidadão na condição de contribuinte do imposto de renda sobre ganho de capital, não garante necessariamente que ele terá que pagar monetariamente o imposto.

A partir desta pequena introdução, já é possível aprendermos alguns conceitos que a legislação fiscal nos apresenta, o que irá facilitar o entendimento sobre o ganho de capital e o seu imposto de renda!

Vamos adiante:

O que é Ganho de Capital?

Ganho de capital é a diferença positiva entre o valor de alienação (venda, por exemplo) de bens (3) ou direitos (4) e o respectivo custo de aquisição (compra, por exemplo).

Quais operações estão sujeitas ao Ganho de Capital?

Estão sujeitas à apuração de ganho de capital, dentre outros, as operações que importem:

Alienação, a qualquer título, de bens ou direitos ou cessão ou promessa de cessão de direitos à sua aquisição, tais como as realizadas por compra e venda, permuta, adjudicação, dação em pagamento, procuração em causa própria, promessa de compra e venda, cessão de direitos ou promessa de cessão de direitos e contratos afins;

Transferência a herdeiros e legatários na sucessão causa mortis, a donatários na doação, inclusive em adiantamento da legítima, ou atribuição a ex-cônjuge ou ex-convivente, na dissolução da sociedade conjugal ou união estável, de bens e direitos por valor superior àquele pelo qual constavam na Declaração de Ajuste Anual do de cujus, do doador, do ex-cônjuge ou ex-convivente que os tenha transferido; e

Alienação de bens ou direitos e liquidação ou resgate de aplicações financeiras, de propriedade de pessoa física, adquiridos, a qualquer título, em moeda estrangeira.

Muito bem, então vamos começar com a análise de uma situação hipotética de ganho de capital, a qual irá nos ajudar bastante a iniciarmos a busca pelo entendimento do assunto!

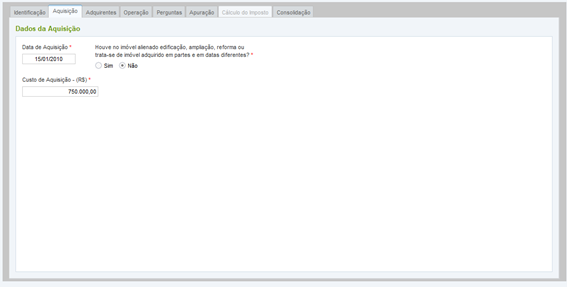

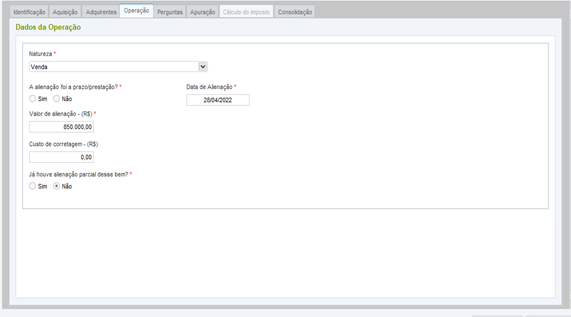

Exemplo: Alessandra adquiriu uma casa por R$ 750.000,00 no dia 15 de janeiro de 2010 e, a vendeu por R$ 850.000,00, no dia 28 de abril de 2022.

De forma simples, sem levar em consideração em detalhes todas as regras fiscais aplicáveis, neste caso o ganho de capital auferido por Alessandra é de R$ 100.000,00.

(3) de acordo com a Wikipédia bens em economia é tudo o que tem utilidade, podendo satisfazer uma necessidade. Tipicamente, um bem econômico é algo tangível, em contraste com os serviços, que são intangíveis. Como tal, pode ser comprado e vendido. Exemplo: um carro, um imóvel, uma máquina.

(4) direitos são situações que conferem ao titular posse, garantia, renda futura, como por exemplo direitos de autor, inventor ou patente, licenças e concessões especiais, entre outros.

O que é fato gerador e contribuinte do imposto de renda?

Tomando como espelho o exemplo de ganho de capital descrito acima, destacamos que, enquadra-se como:

- Fato gerador do imposto de renda(5): a venda da casa

- Contribuinte do imposto de renda(6): Alessandra

(5) é a ação realizada pelo contribuinte que gera a necessidade de avaliar a legislação fiscal e, definir se está ou não sujeita ao imposto de renda. Neste caso, se não houvesse a venda do imóvel, não teria motivo para se pensar no imposto de renda.

(6) no exemplo acima, o contribuinte do imposto de renda é a pessoa física que vendeu a casa. A Alessandra era a proprietária da casa e, o ato da venda com ganho a enquadrou na condição de contribuinte, ou seja, é ela quem deve pagar o imposto de renda devido.

O que é base de cálculo, alíquota e valor do imposto de renda?

Base de cálculo é o montante (neste caso o ganho de capital auferido) sobre o qual será aplicada a alíquota para apurar o valor do imposto de renda devido pelo contribuinte. Na situação exemplo apresentada, é o valor de R$ 100.000,00 menos as previsões legais de redução da base de cálculo, conforme veremos a seguir.

Alíquota é o percentual definido pela legislação vigente a ser aplicado sobre o ganho de capital auferido para apurar o valor do imposto de renda devido.

Atualmente as alíquotas vigentes sobre ganho de capital são as seguintes: 15% para a parcela de ganhos que não exceder 5 milhões de reais; 17,5% para a parcela de ganhos que estiver acima de 5 milhões e não ultrapassar os 10 milhões de reais; 20% para a parcela de ganhos que estiver acima de 10 milhões e não ultrapassar os 30 milhões de reais, e, 22,5% para a parcela de ganhos que ultrapassar 30 milhões de reais.

Valor do imposto de renda é o montante devido pelo contribuinte em razão de algum fato por ele praticado que originou um ganho financeiro / evolução patrimonial.

Neste caso, como estamos tratando do ganho de capital, o imposto de renda devido será conhecido através da aplicação da alíquota sobre o ganho de capital auferido.

Então, o valor do imposto de renda devido será de R$ 15.000,00 (15% sobre R$ 100.000,00).

Mas, será que é isto mesmo? O valor do imposto de renda é efetivamente os R$ 15.000,00? (**)

Na verdade, não!

Existe uma legislação, que é a Lei Nº 11.196, de 21 de novembro de 2.005, que estabelece regras de dedução do valor do ganho de capital para operações realizadas para fins de apurar o imposto nas vendas de imóveis residenciais.

Tais reduções estão caracterizadas como fatores de redução FR1 e FR2 assim caracterizados na legislação citada.

E, neste caso, considerando as datas de aquisição e de alienação deste imóvel, há uma redução de 40,37502% do valor do ganho de capital auferido.

Desta forma o valor do ganho de capital para fins de base de cálculo do imposto de renda é de R$ 100.000,00 – R$ 40.375,02 = R$ 59.624,98 e o valor do imposto de renda devido é de R$ 8.943,76 (15% sobre R$ 59.624,98).

(**) Importante: veja como é fundamental conhecermos a legislação para identificar e agir da melhor forma na apuração do valor correto do imposto a pagar.

Qual é o prazo de recolhimento do imposto de renda devido e, qual é a forma de recolhimento:

No ganho de capital, o prazo de recolhimento do imposto de renda é até o último dia útil do mês seguinte ao mês de ocorrência do fato gerador.

Nesta situação, o prazo de recolhimento (*) se encerrou no último dia útil do mês de maio de 2022, que foi o dia 31 de maio daquele ano (7).

(*) Importante lembrar que se o pagamento do imposto não ocorrer até a data de vencimento, o contribuinte estará em atraso e, sujeito ao acréscimo de juros + multa, aplicados sobre o montante do imposto devido.

A forma de recolhimento é através de DARF (Documento de Arrecadação de Receitas Federais), conforme modelo:

(7)o imposto de renda é um tributo devido sobre muitos outros fatos/operações além do ganho de capital. Então, desta forma, é importante o contribuinte saber que nem sempre o imposto devido deve ser recolhido até o último dia útil do mês seguinte ao do fato gerador. Em cada situação / fato deve ser aplicado o prazo adequado conforme dispuser a legislação de regência da matéria.

Em resumo: a Alessandra (figura hipotética neste nosso caso) era proprietária de um imóvel adquirido por R$ 750.000,00 e o vendeu por R$ 850.000,00, auferindo um ganho / uma evolução patrimonial de R$ 100.000,00.

E, este ganho é tributado pelo imposto de renda à alíquota de 15%, de modo que seu patrimônio terá um incremento líquido de R$ 91.056,24 (R$ 100.000,00 – R$ 8.943,76).

Até aqui nós ainda não chegamos no ganho de capital e o seu imposto de renda, ou seja, as suas obrigações perante a Receita Federal através da sua Declaração de Ajuste Anual.

Mas, logo em seguida, após as demais informações a seguir apresentadas, isto já será possível.

Outras informações adicionais necessárias e importantes sobre o ganho de capital - uma pergunta e uma resposta:

Sempre que você auferir ganho de capital em uma operação será devido o imposto de renda?

Não é bem assim, em algumas situações, apesar de haver um resultado positivo na venda de um bem ou direito gerando o ganho de capital, o imposto de renda não necessitará ser recolhido, como por exemplo quando a legislação estabelecer isenções, tais como:

Indenização da terra nua por desapropriação para fins de reforma agrária, conforme o disposto no § 5º do art. 184 da Constituição Federal de 1988, relativamente à parcela da indenização, correspondente às benfeitorias, é computada como receita da atividade rural quando esta tiver sido deduzida como despesa de custeio ou investimento;

Indenização por liquidação de sinistro, furto ou roubo, relativo ao objeto segurado;

Alienação, por valor igual ou inferior a R$ 440.000,00, do único bem imóvel que o titular possua, individualmente, em condomínio ou em comunhão, independentemente de se tratar de terreno, terra nua, casa ou apartamento, ser residencial, comercial, industrial ou de lazer, e estar localizado em zona urbana ou rural, desde que não tenha efetuado, nos últimos cinco anos, outra alienação de imóvel a qualquer título, tributada ou não, sendo o limite considerado em relação:

- à parte de cada condômino ou coproprietário, no caso de bens possuídos em condomínio;

- ao imóvel possuído em comunhão, no caso de sociedade conjugal ou união estável (salvo contrato escrito entre os companheiros);

Ganho apurado na alienação de imóveis adquiridos até 1969;

O valor da redução do ganho de capital para imóveis adquiridos entre 1969 e 1988;

A partir de 16/06/2005, o ganho auferido por pessoa física residente no Brasil na venda de imóveis residenciais, desde que o alienante, no prazo de 180 dias contado da celebração do contrato, aplique o produto da venda na aquisição, em seu nome, de imóveis residenciais localizados no País; A opção pela isenção de que trata este item é irretratável e o contribuinte deve informá-la no respectivo Demonstrativo da Apuração dos Ganhos de Capital da Declaração de Ajuste Anual;

Alienação de bens ou direitos de pequeno valor, considerado em relação:

Ao valor do bem ou do conjunto dos bens ou direitos da mesma natureza, alienados em um mesmo mês, tais como automóveis e motocicletas, imóvel urbano e terra nua, instrumentos financeiros negociados em bolsa de valores no exterior, quadros e esculturas, criptoativos e, bens de valor até:

- R$ 20.000,00 no caso de ações negociadas no mercado de balcão; ou

- R$ 35.000,00, nos demais casos.

À parte de cada condômino ou coproprietário, no caso de bens possuídos em condomínio; e

Ao valor de cada um dos bens ou direitos possuídos em comunhão e ao valor do conjunto dos bens ou direitos da mesma natureza, alienados em um mesmo mês, no caso de sociedade conjugal ou união estável (salvo contrato escrito entre os companheiros).

– Restituição de participação no capital social mediante a entrega à pessoa física, pela pessoa jurídica, de bens e direitos de seu ativo avaliados por valor de mercado;

– Transferência a pessoas jurídicas, a título de integralização de capital, de bens ou direitos pelo valor constante na declaração de rendimentos;

– Permuta de unidades imobiliárias, sem recebimento de torna (diferença recebida em dinheiro);

– Permuta, caracterizada com a entrega, por valor não superior ao de face, pelo licitante vencedor, de títulos da dívida pública federal, estadual, do Distrito Federal ou municipal, ou de outros créditos contra a União, o Estado, o Distrito Federal ou o Município, como contrapartida à aquisição das ações ou quotas leiloadas, no âmbito dos respectivos programas de desestatização;

– Alienação de bens localizados no exterior ou representativos de direitos no exterior, bem como a liquidação ou o resgate de aplicações financeiras, adquiridos a qualquer título, pela pessoa física, na condição de não residente;

– A variação cambial decorrente das alienações de bens ou direitos adquiridos e das liquidações ou resgates de aplicações financeiras realizadas com rendimentos auferidos originariamente em moeda estrangeira;

– A variação cambial dos saldos dos depósitos mantidos em instituições financeiras no exterior;

– Alienação de moeda estrangeira mantida em espécie, cujo total de alienações, no ano-calendário, seja igual ou inferior ao equivalente a cinco mil dólares dos Estados Unidos da América; e

– A partir de 09/01/2002, na hipótese de doação de livros, objetos fonográficos ou iconográficos, obras audiovisuais e obras de arte, para os quais seja atribuído valor de mercado, efetuada por pessoa física a órgãos públicos, autarquias, fundações públicas ou entidades civis sem fins lucrativos, desde que os bens doados sejam incorporados ao acervo de museus, bibliotecas ou centros de pesquisa ou ensino, no Brasil, com acesso franqueado ao público em geral:

- O doador deve considerar como valor de alienação o constante em sua declaração de bens; e

- O donatário registra os bens recebidos pelo valor atribuído no documento de doação.

O ganho de capital e o seu imposto de renda – o que, de que maneira, e quais dados do ganho de capital eu devo informar no meu imposto de renda?

Entendidos os conceitos, vamos tratar do seu imposto de renda, vinculando com os dados que devem, obrigatoriamente, ser apresentados na sua declaração.

Pois bem, mas como calcular e declarar esses ganhos corretamente?

De acordo com orientações do próprio site da Receita Federal, para os bens que geram imposto sobre ganho de capital, o contribuinte deve calcular a diferença entre o valor de venda e o valor de compra, além de considerar possíveis despesas com a venda, como corretagem e impostos (***).

(***) despesas com a venda, como corretagens e impostos, por exemplo, quando são ônus do alienante são adicionadas ao valor de aquisição do imóvel ou reduzidas do valor da venda, de modo que reduzem o valor do ganho de capital do contribuinte, com efeito direto na redução do valor do imposto a pagar.

Na situação exemplo anteriormente apresentada, não foram utilizados valores de despesas.

Mas, há uma informação que vai te interessar bastante!

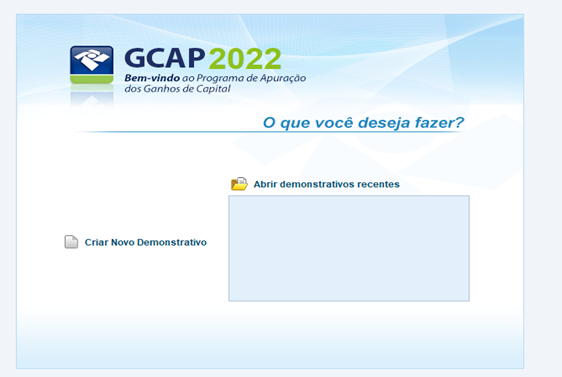

Para simplificar a tarefa dos contribuintes, a Receita Federal disponibiliza o programa GCAP (Programa de Apuração dos Ganhos de Capital), o qual efetua o cálculo e aufere o valor a ser informado posteriormente na declaração do IRPF, na aba "Rendimentos Sujeitos à Tributação Exclusiva/Definitiva".

GCAP (Programa de Apuração dos Ganhos de Capital):

Primeiramente você deve baixar este programa, fazendo o download direto do site da Receita Federal.

A cada ano-calendário a Receita Federal disponibiliza uma versão atualizada deste programa.

Portanto, você deve observar e baixar o programa correto, por exemplo GCAP 2022, vinculado a declaração de 2023, ano-calendário 2022, utilizado para operações realizadas no ano-calendário de 2022, janeiro até dezembro.

Após efetuar a baixa e a instalação no seu equipamento, você deve verificar as instruções de preenchimento e, antes mesmo de iniciar a inserir os dados, você também deve verificar em quais situações o preenchimento deste programa está dispensado.

Isto é importante para que você não inicie direto a atividade sendo esta desnecessária sob a luz dos conceitos da Receita Federal para algumas situações específicas.

Para que nosso entendimento seja facilitado e, para que fique transparente esta rotina, vamos fazer a inserção dos dados da venda do imóvel realizada pela Alessandra (exemplo utilizado ao longo do presente artigo para fins didáticos sobre este assunto).

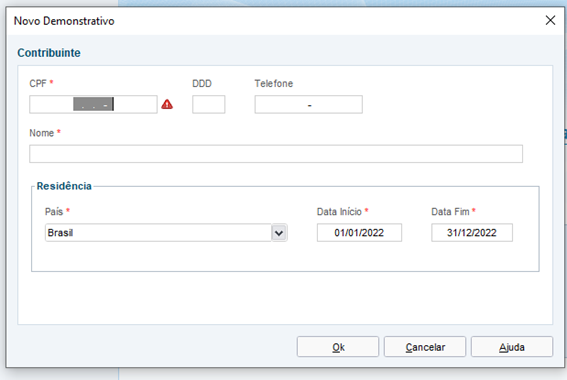

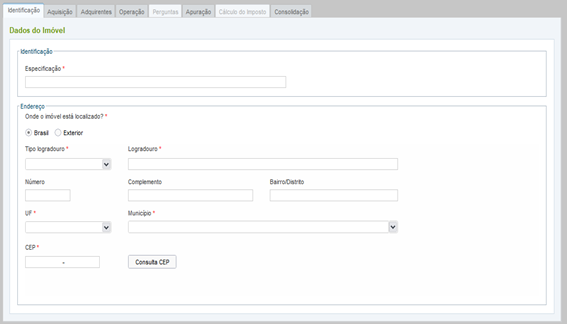

Etapa 1: Criar novo demonstrativo

Insira seus dados conforme exigência:

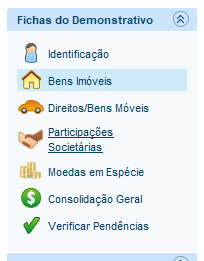

Etapa 2: identifique a ficha do demonstrativo que você vai utilizar e a preencha com todos os dados necessários, conforme exigido:

No nosso caso é Bens Imóveis pois a venda foi de um imóvel.

Vamos mostrar o preenchimento das Abas principais, onde constam os dados do nosso exemplo didático:

Etapa 3: preencha a ficha identificação do imóvel conforme campos disponíveis.

Etapa 4: preencha a ficha de aquisição do imóvel conforme campos disponíveis.

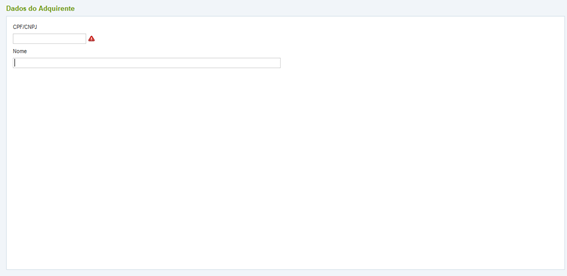

Etapa 5: preencha a ficha adquirentes, demonstrando a identificação do comprador.

Etapa 6: preencha a ficha operação, identificando que é uma venda.

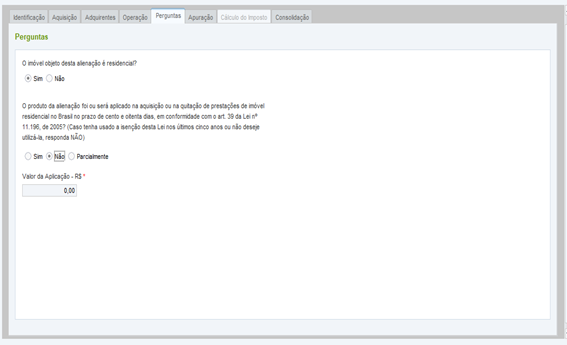

Etapa 7: preencha a ficha perguntas, necessária em razão da possibilidade da isenção do imposto em situação específica, a qual não é aplicada para esta nossa situação.

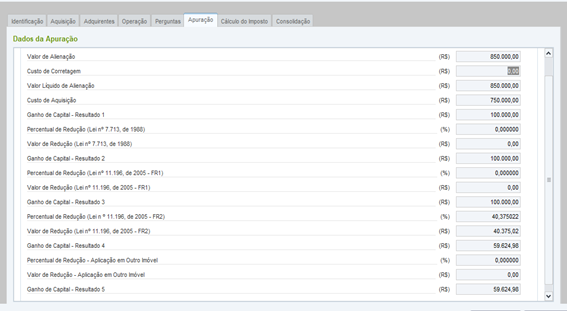

Etapa 8: busque a ficha apuração que fará o cálculo do ganho de capital já líquido dos fatores de redução FR1 e/ou FR2

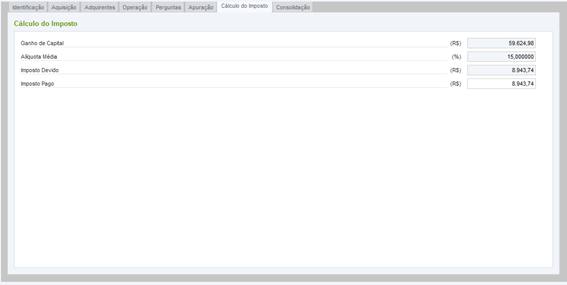

Etapa 9: preencha o valor do imposto já pago no campo apropriado.

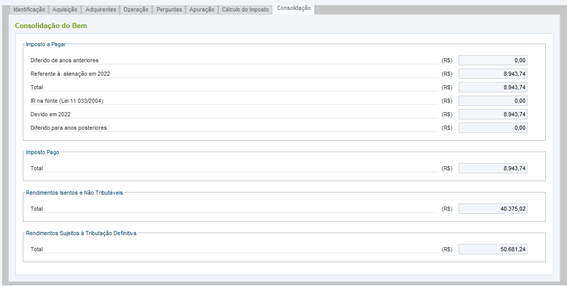

Etapa 10: verifique as informações consolidadas da operação e identifique os rendimentos Isentos e Não tributáveis, bem como os Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

Estes valores dos rendimentos Isentos e Não Tributáveis, bem como o dos Rendimentos Sujeitos à Tributação Exclusiva/Definitiva serão transportados para a sua Declaração de Ajuste Anual de forma automática através de um comando no momento do seu preenchimento, conforme você pode ver.

Comentários finais:

Destacamos que as informações apresentadas neste documento não contemplam todas as situações aplicáveis ao assunto e, por sua vez não tem a intenção de esgotar as discussões a este respeito, tendo como principal objetivo lembrar ao contribuinte que os dados informados no seu imposto de renda, regra geral, se constituem em uma confissão de dívida, portanto devem ser exaustivamente avaliados e estudados antes de serem enviados à Receita Federal.

Neste raciocínio, destacamos ainda que:

- a Receita Federal pode cruzar os dados informados na declaração com informações de outras fontes, como a própria corretora ou instituição financeira responsável pela venda de um bem. Por isso, é fundamental que o contribuinte esteja atento às informações que presta na declaração do IRPF;

- além das regras gerais para o cálculo e a declaração dos ganhos de capital, o contribuinte precisa estar atento às particularidades de cada tipo de bem que possa gerar esse tipo de renda. Por exemplo, no caso de imóveis, é necessário verificar se existem despesas que integrem o custo de aquisição, com exemplo reformas e melhorias que tenham sido realizadas. Vale relembrar que a partir de 01/01/1996 não é permitida a atualização de valores de bens e direitos no seu imposto de renda;

- os ganhos de capital podem ser objeto de fiscalização por parte da Receita Federal mesmo após o prazo para a entrega da declaração do IRPF. Assim, é importante guardar todos os documentos que comprovem a origem e a natureza dos ganhos de capital, bem como o cálculo e o pagamento do imposto correspondente.

Além disso, uma declaração entregue de forma imprecisa ou incompleta pode levar a questionamentos perante o fisco, o que pode gerar um grande transtorno para o contribuinte, além do que, lembramos também que a declaração do IRPF, caracterizada por nós como o seu imposto de renda, é uma obrigação fiscal legal e o não cumprimento das obrigações fiscais pode gerar multas e outras penalidades.

Fonte

Lei Nº 7.713 de 22 de dezembro de 1998

Lei Nº 11.196, de 21 de novembro de 2005

Orientações Receita Federal Programa Imposto de Renda

Mafon 2022 – Manual do Imposto Sobre a Renda Retido na Fonte (Receita Federal)

Perguntas e Respostas IRPF 2.023 (Receita Federal)

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês