Caso de evento subsequente ocorrido na Petrobras

As demonstrações financeiras (DFs) da Petrobras têm causado expectativa e agitação no mercado brasileiro, o que decorre não só de fatores políticos como de eventos recentes que reduziram a confiança dos investidores. Perdas de difícil mensuração causadas pela chamada “Operação Lava-Jato” fizeram com que a empresa de auditoria (PwC) negasse um parecer sobre as DFs do terceiro trimestre de 2014. Em consequência, a Agência de Risco Moodys reduziu a avaliação da Estatal, aumentando a perspectiva de problemas, com a falta de liquidez e a redução do valor de mercado da companhia.

Na aguardada publicação das DFs de 31 de dezembro de 2014, a companhia reconheceu não só perdas decorrentes da Operação Lava-Jato como outras, decorrentes da não recuperabilidade do valor de certos ativos. Além disso, uma parte importante do prejuízo de 2014 ocorre em função do reconhecimento de perdas por crédito liquidação duvidosa (PCLD) de contratos realizados com o setor elétrico.

Nas DFs do primeiro trimestre de 2015, a Estatal reverte parte das perdas reconhecidas no balanço de dezembro, procedimento questionado em matéria da Folha de SP, e futuramente, em outros veículos.

Nas próximas linhas, quero discutir a reversão da PCLD da Petrobras (também conhecida como provisão para devedores duvidosos ou PDD) dentro do balanço fechado em 31 de março de 2015.

O primeiro jornal a comentar este assunto foi a Folha de SP, mas como seu objetivo não é discutir o assunto tecnicamente, todas as análises deixam lacunas, inclusive as que fazem referência ao meu nome. Na sequência, diversos outros veículos de comunicação replicaram a matéria da Folha, aumentando a repercussão negativa do caso.

Começo, então, pelos aspectos normativos a respeito de eventos subsequentes à data de fechamento de um balanço, passo pela repercussão do caso da Petrobras na imprensa, pela resposta da companhia, e encerro com uma breve análise.

Definição de Eventos Subsequentes: CPC 24

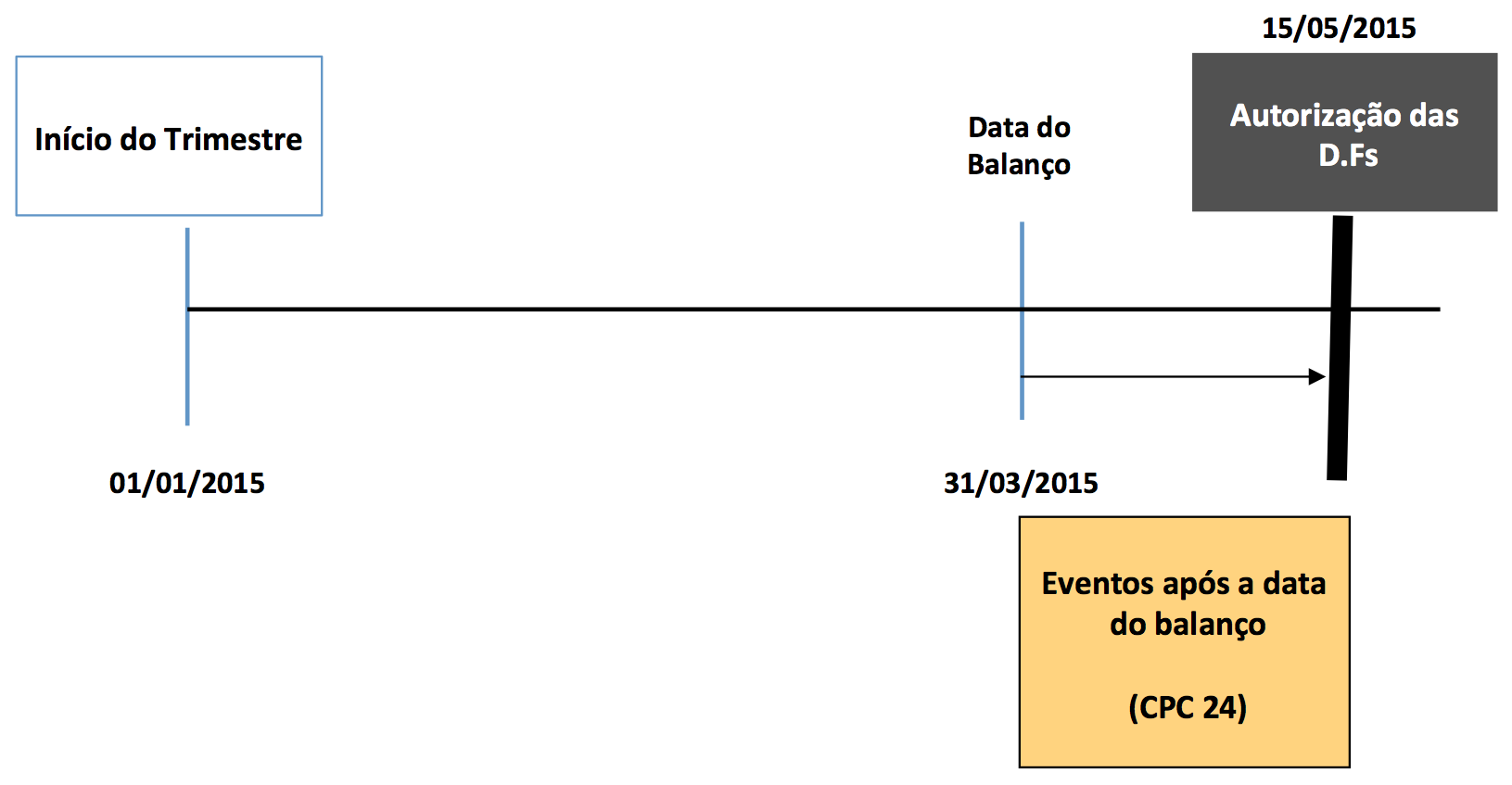

Eventos subsequentes são aqueles eventos, favoráveis ou não, que ocorreram entre a data do balanço e a data em que as demonstrações financeiras foram autorizadas para publicação. Podem ser de dois tipos:

- Existentes na data do balanço.

- Existentes após a data do balanço.

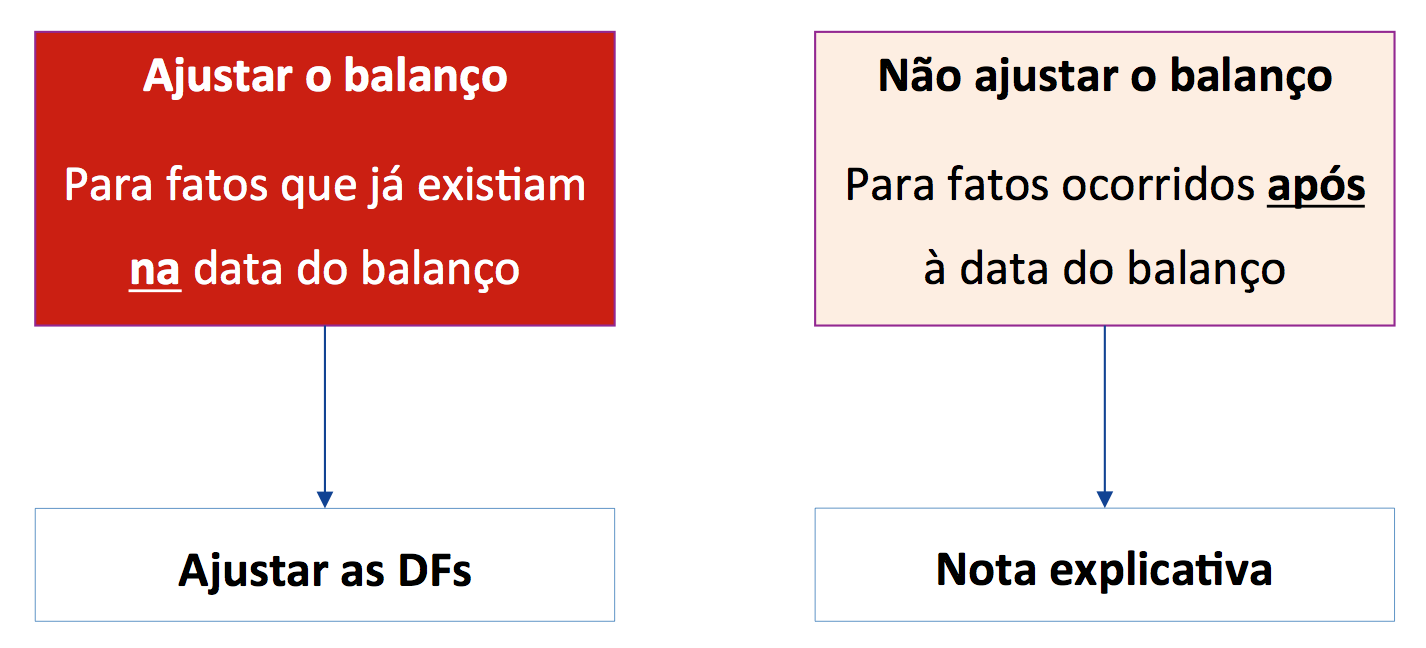

Alguns eventos geram ajustes nas DFs

Os eventos subsequentes à data do balanço devem gerar ajustes no balaço quando são decorrentes de alguma situação que já existia antes da data de fechamento das DFs. Os eventos subsequentes decorridos de situação não existente antes do fechamento das DFs não deve gerar ajuste. No lugar disso, deve ser feita uma nota explicativa sobre o evento e seus impactos.

O caso da Petrobras

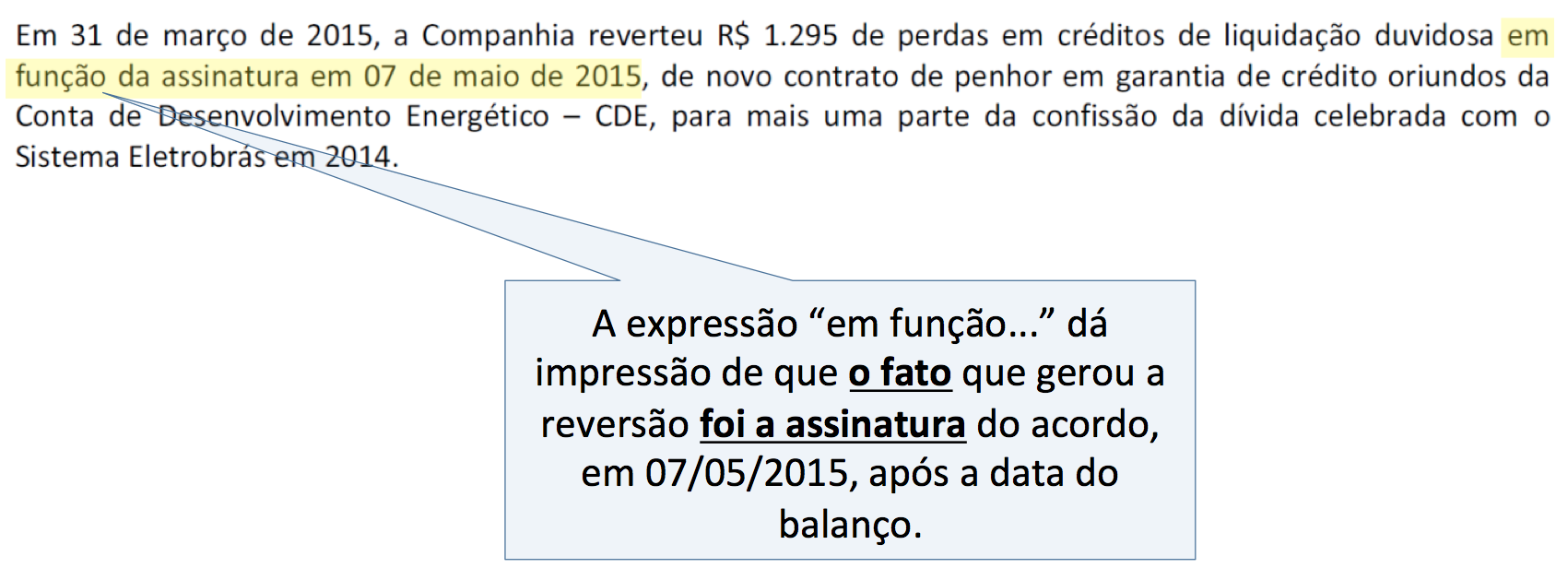

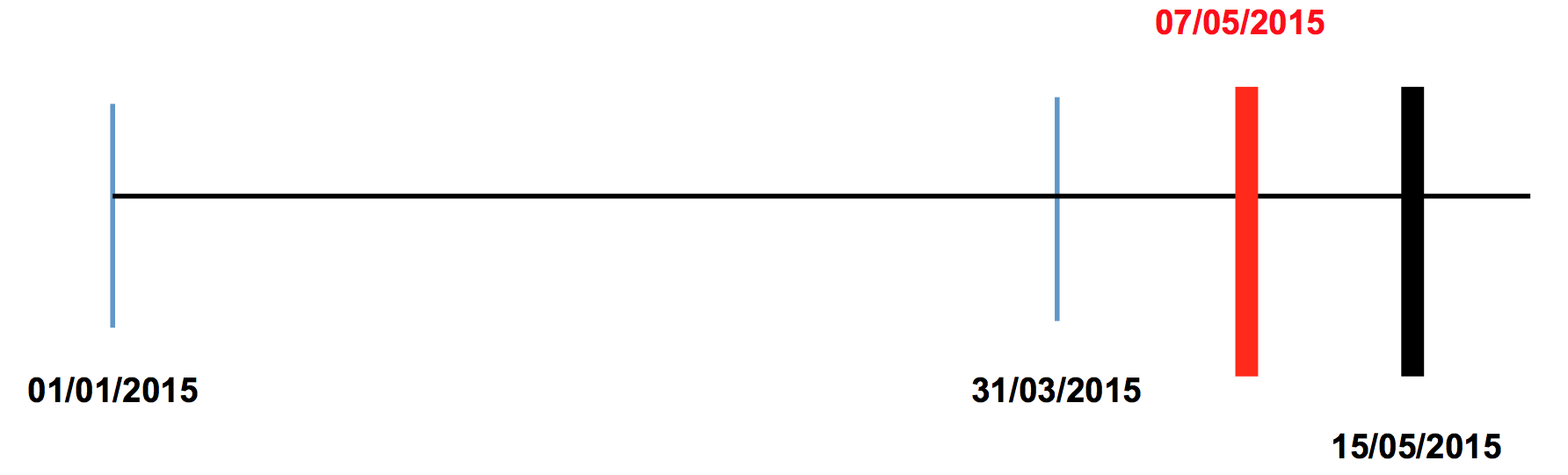

Em 15/05/2015, a Petrobras publicou suas DFs com base no período 1T2015. Nas notas explicativas que fazem parte dessas DFs, a companhia explicou a reversão de algumas perdas de crédito que tinham sido feitas em DFs anteriores:

Fonte: DFs da Petrobras 1T2015, publicadas em 15/5/2015

Se o fato gerador da reversão da PCLD aconteceu em 07/05, ele deveria ser evidenciado em nota explicativa, mas não impactaria o balanço da companhia, porém, se as tratativas desse acordo tiveram início antes de 31/03, a reversão deve ser registrada dentro do trimestre.

Repercussão na Folha de S. Paulo

Algumas citações chamaram a atenção em matéria da Folha de SP:

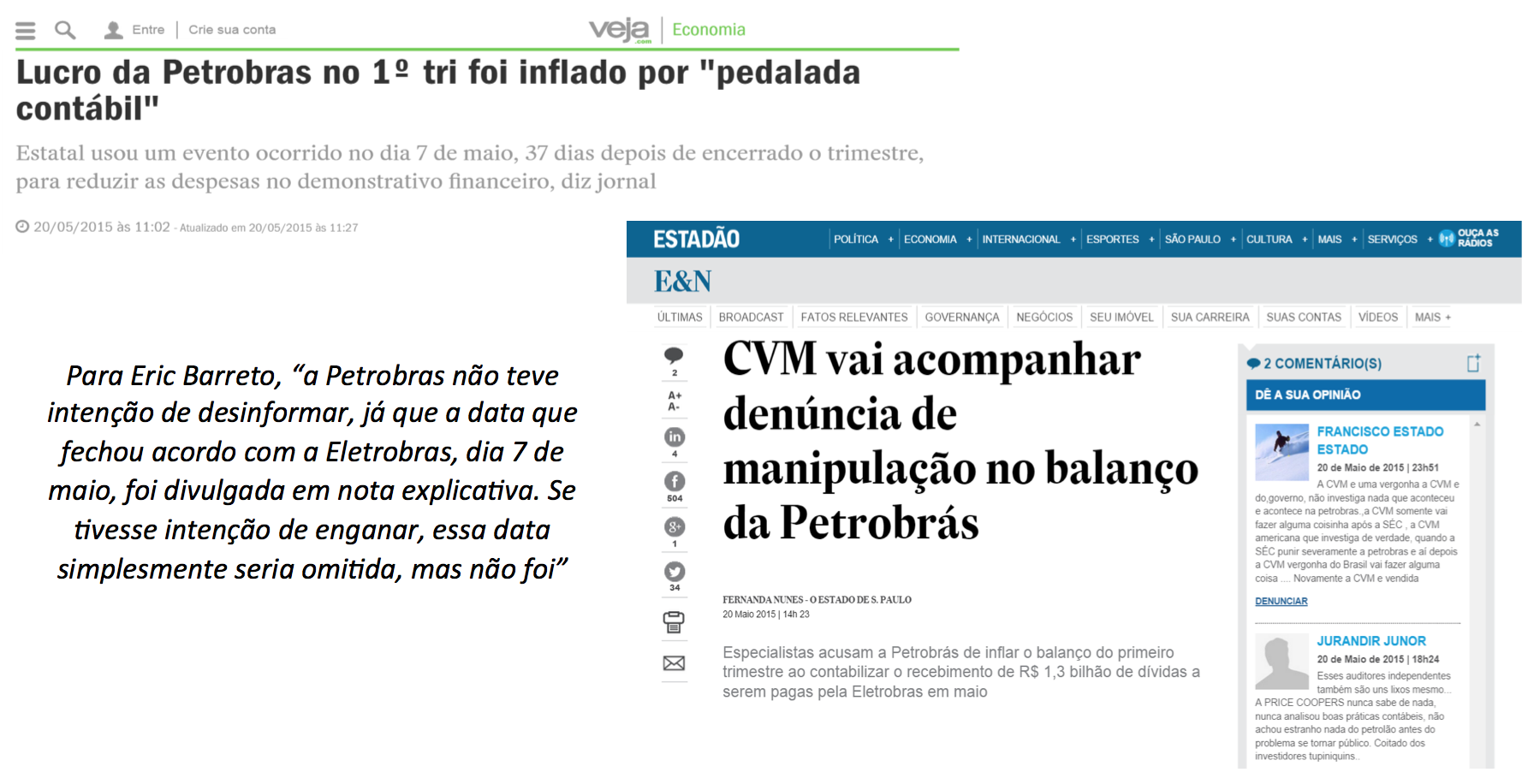

Para Eric Barreto, professor do Insper e sócio da M2M, “um evento que ocorre depois do fechamento do balanço deve ser registrado em nota explicativa, mas não deve afetar o balanço".

Para o professor de finanças Marcos Piellusch, a manobra é uma "pedalada contábil". "Não poderia ser feito, porque é um fato gerador referente a outro trimestre. A CVM deve analisar a legalidade da manobra. O caso pede esclarecimento".

Diretor da consultoria Confirp, Welinton Mota considerou o caso "criatividade pura". "Não é ético e fere o princípio contábil pelo qual o fato de maio deve ter efeito no segundo trimestre".

Estrategista-chefe da corretora XP Investimentos, Celson Plácido diz que a decisão reduz a credibilidade. "Não é errado, mas a empresa perde confiança. Mexer em provisão de devedores é recorrente no setor bancário, mas não em empresas".

Repercussão em outros veículos

E o assunto repercute em outros veículos de comunicação, como na Veja Online e no Estadão.

A resposta da companhia

Ainda em 20/05/2015, a Petrobras publica um Comunicado ao Mercado, intitulado "Reversão de Provisão do Setor Elétrico":

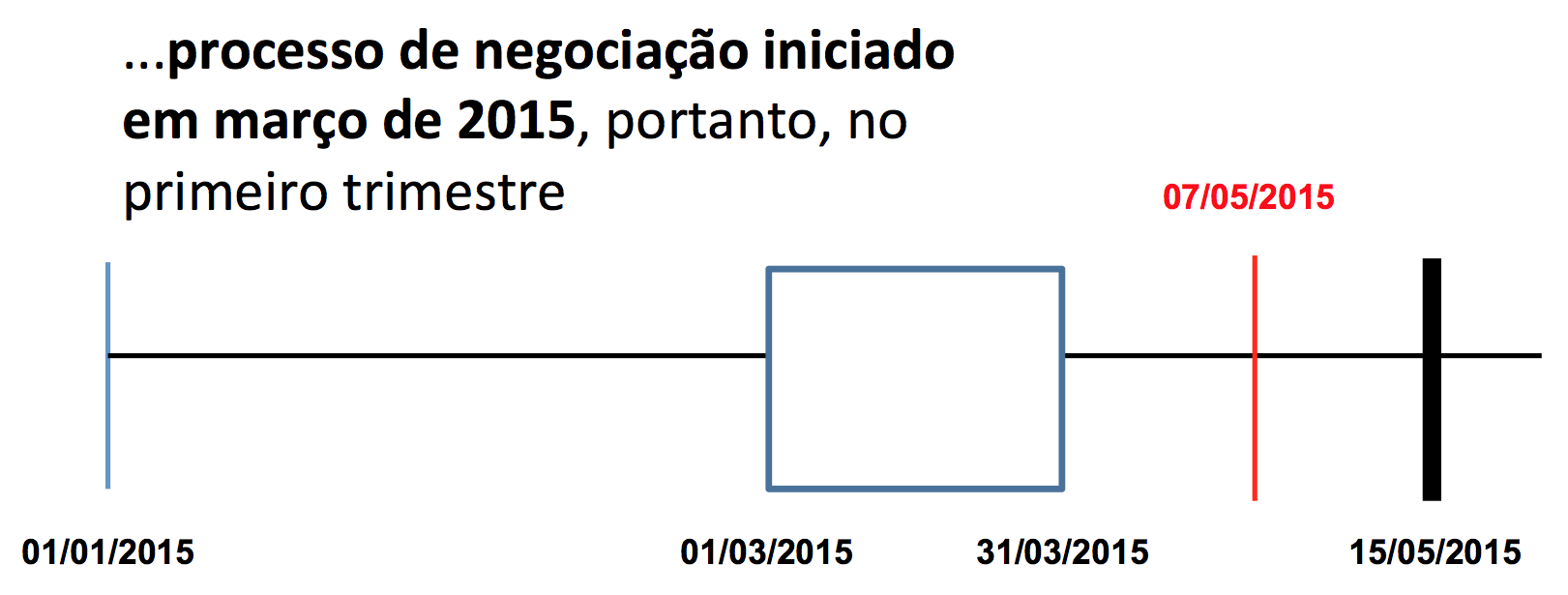

"A assinatura do contrato formalizou a conclusão de um processo de negociação iniciado em março de 2015, portanto, no primeiro trimestre, e incorpora o reconhecimento pela Agência Nacional de Energia Elétrica - ANEEL de novos valores a serem incluídos no Plano Anual de Combustíveis da Conta de Consumo de Combustíveis - CCC de 2016.

De acordo com o CPC 24 (correspondente ao International Accounting Standards - IAS 10) - Eventos Subsequentes, emitido pelo Comitê de Pronunciamentos Contábeis, os efeitos da conclusão desse processo, um evento subsequente de caráter modificativo e ocorrido antes da emissão das informações trimestrais, com complemento efetivo de garantias e consequente melhoria do crédito, foram reconhecidos nas demonstrações contábeis do primeiro trimestre de 2015."

Se o processo de negociação iniciou antes de 31/03/2015, seria ele, e não a assinatura do contrato, que possibilitou a reversão da PCLD pela Petrobras? Nesse caso, a reversão da PCLD nas DFs de 31/03/2015 foi uma decisão acertada?

Conclusão

Em minha opinião, o argumento da Estatal é válido, e corretíssimo, tecnicamente falando.

Segundo o parágrafo 8 do CPC 24:

“A entidade deve ajustar os valores reconhecidos em suas demonstrações contábeis para que reflitam os eventos subsequentes que evidenciem condições que já existiam na data final do período contábil a que se referem as demonstrações contábeis.”

A nota explicativa, no entanto, deveria ter sido mais clara, explicando que a reversão foi feita em função de um acordo iniciado durante o primeiro trimestre que culminou na assinatura, em 07 de maio de 2015, de um contrato... Essas poucas palavras a mais teriam poupado a companhia de um desgaste desnecessário.

Direitos autorais: O autor permite a utilização total ou parcial deste material, desde que a fonte seja citada conforme abaixo:

BARRETO, Eric. Revisão de perdas da Petrobras: apesar da polêmica, a estatal estava certa? Disponível em: http://m2msaber.com.br, 2015.