O que é preciso saber antes de operar DI-Futuro?

1. O que é? “O Contrato Futuro de DI1 (“DI-Futuro”) tem como ativo subjacente a taxa média diária dos Depósitos Interfinanceiros (DI), calculada e divulgada pela B3, compreendida entre a data de negociação, inclusive, e a data de vencimento, exclusive”, segundo a B3.

2. Para que serve? O DI-Futuro é utilizado para proteção e gerenciamento de risco de taxa de juro de ativos e/ou passivos referenciados em Taxa DI (ou % CDI, Certificado de Depósito Interbancário, que são referenciados na Taxa DI).

IMPORTANTE: Nos contratos de DI-Futuro, negocia-se a taxa pré-fixada equivalente a 100% da taxa DI. Portanto, se o ativo ou passivo a ser protegido possui uma taxa de juros em percentual diferente de 100% do CDI, apenas 100% do CDI estará protegido, restando risco de mercado sobre a diferença (menor ou maior do que 100%).

3. Como é negociado? O contrato tem valor nocional de R$ 100.000 na data de vencimento (Valor Futuro, VF), e o valor na data de negociação (Valor Presente ou Preço Unitário, PU) é igual ao valor de R$100.000 descontado pela taxa pré-fixada negociada para cada vencimento futuro, ajustada ao período a decorrer até o vencimento do contrato futuro, usando-se como base 252 dias úteis (du).

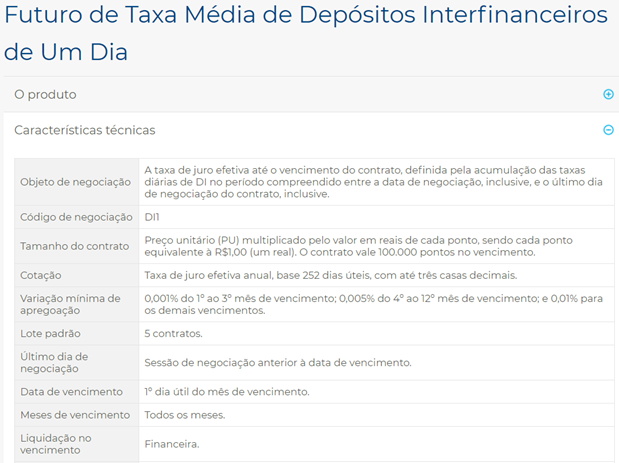

Veja as demais características técnicas deste contrato de derivativos na tabela abaixo.

4. Como o PU é calculado? O PU, Preço Unitário, é o valor na data de negociação (Valor Presente) igual ao valor de R$100.000 descontado pela taxa pré-fixada negociada para cada vencimento futuro, ajustada ao período a decorrer até o vencimento do contrato futuro, usando-se como base 252 dias úteis (du).

Exemplo de Cálculo de PU: O Banco Zeus vende 50 contratos de DI-Futuro para vencimento em janeiro/20 a 6,05% a.a., em 18/junho/19. Sabendo que faltam 140 dias úteis a decorrer até o vencimento do contrato, o cálculo do PU será feito conforme segue.

PU = 100.000 / (1 + Taxa Pré equivalente ao DI Futuro % a.a.) ^ (dias úteis/252)

PU = 100.000 / (1 + 6,05% a.a.) ^ (140/252) = 96.789,31

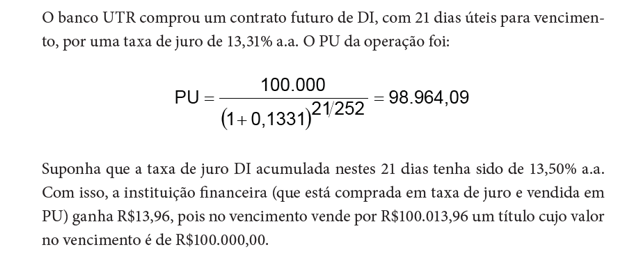

5. Como funciona o Ajuste Diário? Uma vez que a posição é atualizada diariamente pela Taxa DI através da dinâmica de atualização do PU pelo fator de correção, o investidor que carrega a posição até o vencimento recebe e/ou paga ajustes diários que, somados, equivalerão à diferença entre a taxa de juro contratada e a realizada, sobre o montante financeiro da operação.

As posições em aberto ao final de cada sessão de negociação, depois de transformadas em PU, serão ajustadas com base no preço de ajuste do dia, estabelecido conforme regras da B3, com movimentação financeira (pagamento dos débitos e recebimento dos ganhos) no dia útil subsequente (D+1). Cada ponto de PU equivale a R$ 1,00 (um real).

Para fins de cálculo do Ajuste Diário, o PU pelo qual um contrato é negociado é corrigido pela taxa DI de 1 dia, a cada dia útil. Quando chegar ao vencimento, o PU original terá sido corrigido pela taxa DI acumulada entre a data de negociação, inclusive, e o último dia de negociação do contrato, inclusive.

Exemplo de cálculo do Ajuste Diário:

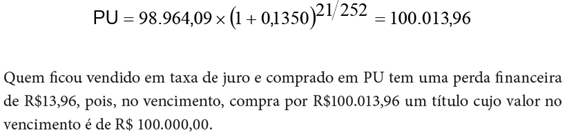

Exemplo de cálculo do Ajuste Diário (continuação):

Fonte: TOP CVM, Mercado de Derivativos no Brasil: conceitos, produtos e operações, p. 94.

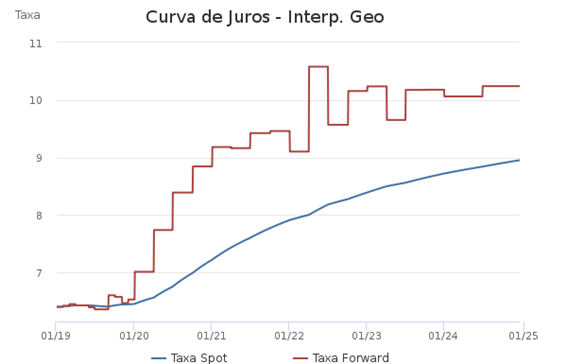

6. CUIDADO: A curva de juros não é linear e as movimentações não paralelas dos futuros de juros podem trazer ajustes e marcações a mercado de diferentes magnitudes nos diversos vencimentos em que se estiver posicionado (comprado ou vendido). Ainda que a volatilidade da taxa de juros seja menor do que outros ativos objeto (tais como ações, câmbio ou commodities, por exemplo), este risco não é desprezível.

Exemplo prático: Nos gráficos abaixo, pode-se evidenciar a movimentação ocorrida na curva de juros em 2019. A evolução da curva evidencia um período em que os DI-Futuros referentes a 2019 (“curva curta”) tiveram uma variação de juros bem mais intensa do que os DIs dos anos de 2021 em diante (“curva longa”) de juros. A curva “curta” de juros iniciou o ano flat, a 6,5% a.a., e começou a precificar uma queda de juros para o segundo semestre do ano, a partir de maio/19. A curva “longa”, por sua vez, também desinclinou, de 9% para 8,5% a.a., em média, mas em um movimento diferente.

Isso afeta de forma desigual as posições compradas e/ou vendidas nos diferentes futuros de juros e, consequentemente, o MtM (valor marcado a mercado) dos ativos e passivos objetos de hedge. Alguns futuros, ativos e passivos atrelados a taxas pré-fixadas podem ter variações percentuais e, portanto, ajustes diários e MTMs, diferentes uns dos outros em um mesmo dia de negociação.

6.1. Curva de Juros, baseada em DIs Futuros, em 03/janeiro/2019.

Fonte: ComDinheiro, em Derivativos/Curva de Juros.

6.2. Curva de Juros, baseada em DIs Futuros, em 03/junho/2019.

Fonte: ComDinheiro, em Derivativos/Curva de Juros.

7. Qual é o mínimo volume que se pode negociar? O volume de cada contrato será o valor presente (VP) de R$ 100.000 (VF), calculado pela taxa pré-fixada projetada para aquele vencimento, pelo prazo a decorrer até o vencimento. Ou seja, quando mais alta a taxa de juros e/ou mais longo for o prazo da operação, menor será o VP de cada contrato futuro de DI1.

Além disso, a negociações são em lotes de 5 contratos futuros, não podendo ser fracionados os lotes ou negociados contratos individualmente.

Não há mini contratos de DI-Futuro na B3 atualmente (jun/2019).

IMPORTANTE: Pode haver a necessidade de hedge em volumes diferentes do lote padrão. Neste caso, a instituição terá que definir se ficará com falta ou excesso de hedge e assumir o risco de ter MtMs (marcação a mercado) e ajustes negativos sobre a diferença de volume (para mais ou para menos) entre o ativo/passivo e o derivativo.

8. Qual é o vencimento de cada contrato? Nos derivativos listados, os vencimentos dos contratos são definidos pela B3 e, por regra, são mensais nos primeiros 12 meses, e trimestrais nos meses e anos subsequentes.

Exemplo: Em julho/19, há contratos com vencimentos mensais até julho/20. Depois disso, o próximo futuro disponível para negociação é outubro/20, seguido de janeiro/21. Daí em diante, os futuros em aberto são para vencimento em janeiro, abril, julho e outubro de cada ano.

Há boa liquidez, em termos de volume e número de contratos negociados, especialmente nos futuros do primeiro ano e nos vencimentos de janeiro dos anos subsequentes.

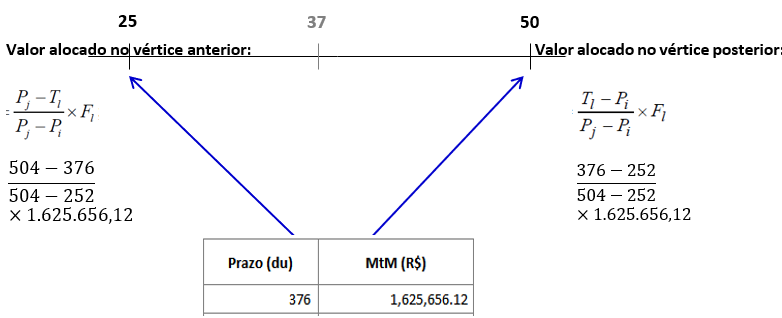

IMPORTANTE: Pode haver a necessidade de hedge (proteção contra variação das taxas de juros pré-fixadas) em prazos diferentes dos vencimentos dos futuros. E também pode haver necessidade de operar um futuro em que não tenha liquidez. Nestes dois casos, sugere-se que a necessidade de hedge, em termos do volume a ser operado, seja distribuída entre os futuros anterior e posterior ao vencimento pretendido, utilizando-se a fórmula abaixo.

Fonte: Carta Circular Bacen 3.498, de 08/04/2011, referente à mensuração de risco em taxas de juros pré-fixadas, para fins de Basiléia.

9. Quem opera DI Futuro na B3? Segundo a B3, em abril/2019, apenas 17% dos contratos de DI-Futuros foram operados por Instituições Financeiras, seguidas por Investidores Institucionais (35%) e Investidores Não Residentes (47%). Pessoas físicas não participam deste mercado, em função do tamanho grande dos lotes padrão e da complexidade operacional.

Em termos de número de contratos operados, os maiores participantes são, em ordem decrescente: UBS Brasil, XP Investimentos, BTG Pactual, BGC Liquidez e Itaú Corretora.

10. Margens de Garantia: Deve ser depositado um ativo líquido junto a B3 (tal como um título público federal), antes de se iniciar a operar com DI-Futuro, em percentual que varia de acordo com a volatilidade das taxas de juros em Reais. O depósito de margem de garantia visa a mitigar o risco de crédito do sistema, em caso de não pagamento dos ajustes por alguma contraparte.

Veja mais detalhes no site da B3.

11. Horário de Negociação: O horário normal de negociação é das 9h às 16h, podendo ser estendida até 18h. Não há After Hour no DI-Futuro.

12. Negocia-se o DI-Futuro em Taxa de Juros ou PU? É importante atentar para “inversão da natureza das posições”. As operações de compra e de venda de DI-Futuro, contratadas originalmente em taxa de juros pré-fixada para cada futuro negociado, serão invertidas em seu registro na B3, sendo transformadas em operações de venda e de compra de PU, respectivamente.

IMPORTANTE: Ao receber da corretora a confirmação da operação fechada, parecerá que houve erro na execução da ordem, em termos de comprar (proteção contra alta da taxa de juros) ou vender (proteção contra a baixa). Mas isso ocorre pois, ao serem registradas na B3, as operações são convertidas e referenciadas em PU (e não em taxas de juros pré % a.a.).

13. Conclusão, Prós e Contras: O DI-Futuro pode ser usado, em substituição aos Swaps, para hedge de carteiras de ativos e/ou passivos mais instáveis, permitindo o ajuste dos fluxos de caixa das posições em derivativos com agilidade e flexibilidade, sem incorrer em spreads de crédito, nem na sua contratação, nem na sua liquidação antecipada, se necessário. Portanto, é uma solução indicada para proteger carteiras de crédito com grande índice de atrasos e/ou antecipações.

O Swap, por sua facilidade de contratação e por não ter ajustes diários, é mais recomendado para proteção de carteiras estáveis. Importante observar o spread de crédito cobrado pela contraparte na hora da cotação (e eventual liquidação antecipada), em comparação à taxa do DI-Futuro praticada na B3 para o mesmo prazo de vencimento, no momento da contratação dos swaps.

14. Referências: